Samsung Ganancias Q1 2026: el DRAM convencional supera en rentabilidad al HBM ahora mismo

Las ganancias del Q1 2026 de Samsung acaban de romper todos los récords posibles. En un trimestre que podría calificarse como histórico para la industria de los semiconductores, la división de memoria del gigante coreano registró un crecimiento de utilidades operativas del 756% interanual, superando con creces las estimaciones más optimistas de los analistas. Pero dentro de ese resultado extraordinario, hay un dato que llama especialmente la atención: en este momento, el DRAM convencional es más rentable que el HBM, y Samsung lo ha confirmado abiertamente durante su conferencia de resultados.

Samsung ganancias Q1 2026: cifras que redefinen la industria

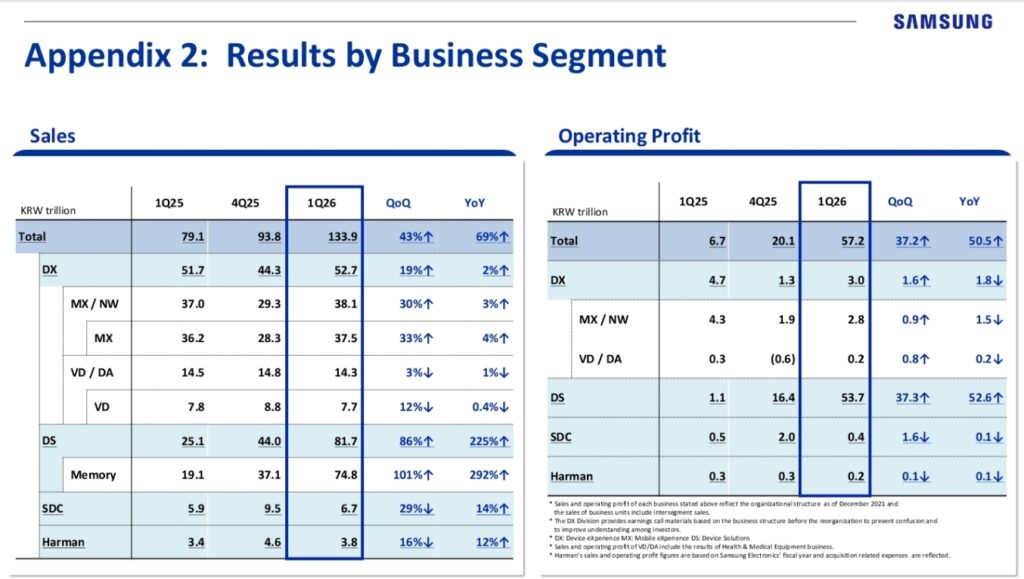

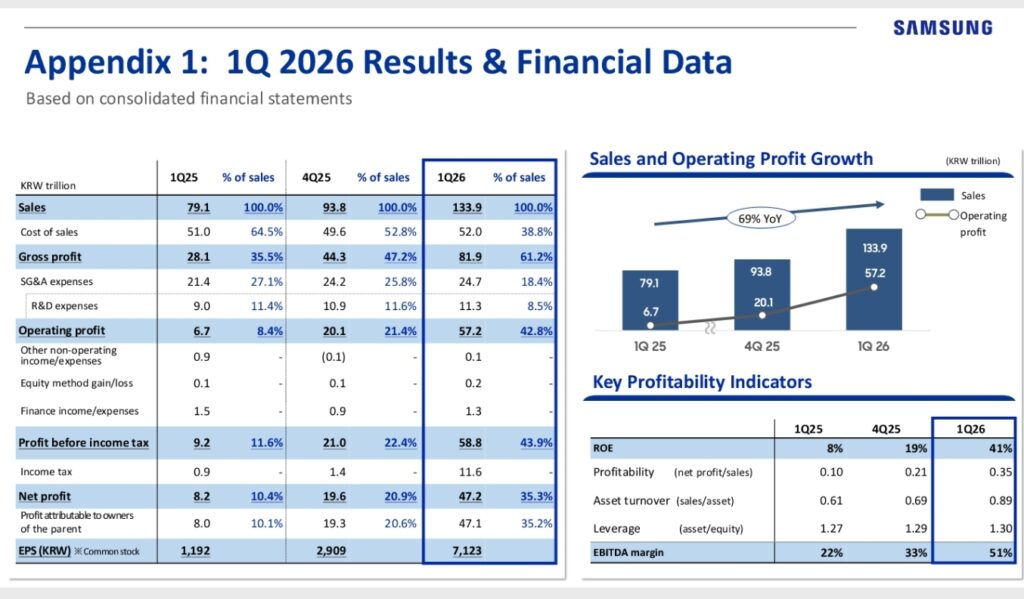

Los números del trimestre hablan por sí solos. Samsung reportó ventas trimestrales de 133,9 billones de wones (aproximadamente 90,13 mil millones de dólares), frente a una estimación de consenso de 117,49 billones de wones y a las ventas de 79,14 billones del Q1 2025. En cuanto a las utilidades operativas totales, la empresa alcanzó los 57,23 billones de wones (38,54 mil millones de dólares), muy por encima de los 38,23 billones que esperaba el mercado, y una diferencia abismal respecto a los apenas 6,69 billones de wones del mismo periodo del año anterior.

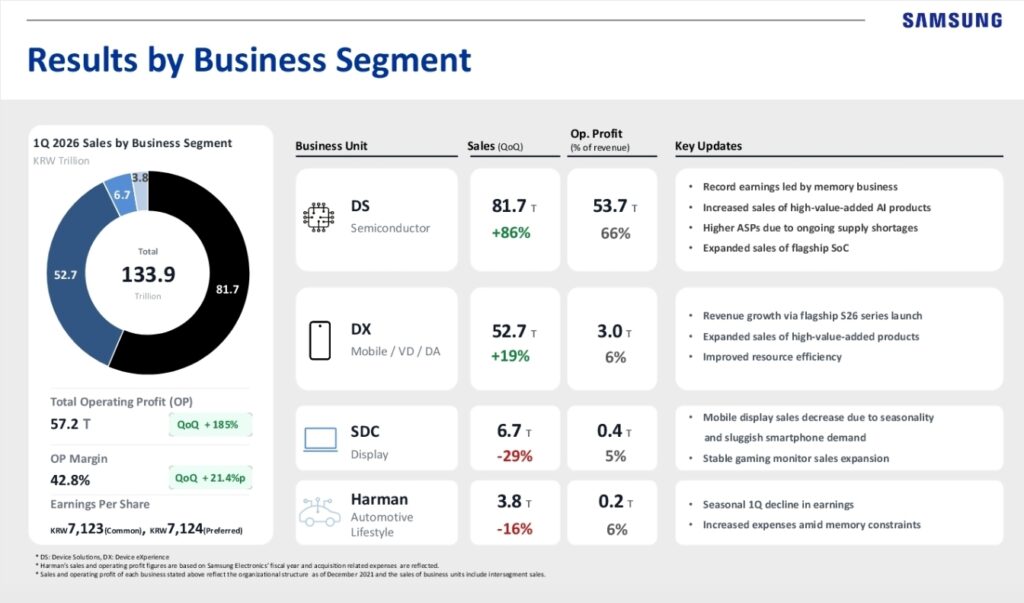

La división de semiconductores (segmento DS) fue el motor principal de este resultado. Sus ventas llegaron a los 81,7 billones de wones (unos 55 mil millones de dólares), lo que representa un crecimiento del 86% secuencial y del 225% interanual. Dentro de ese segmento, los productos de memoria fueron los verdaderos protagonistas: 74,8 billones de wones en ventas, equivalente a 50,38 mil millones de dólares, con un crecimiento del 101% secuencial y del 292% interanual. Las utilidades operativas del segmento de semiconductores se dispararon a 53,7 billones de wones, frente a apenas 1,1 billones en el Q1 2025, lo que implica un crecimiento de 48,8 veces en términos interanuales.

¿Por qué el DRAM convencional supera al HBM en rentabilidad?

Aquí está la revelación más significativa de las ganancias Q1 2026 de Samsung: la compañía ha declarado que sus productos de DRAM convencional están generando márgenes más altos que los de high-bandwidth memory en este momento. La razón no tiene que ver con diferencias técnicas, sino con la estructura de precios de cada segmento. Los precios del DRAM convencional se negocian de forma trimestral, lo que permite a Samsung ajustar sus tarifas en tiempo real conforme los precios del mercado siguen subiendo. Por el contrario, los contratos de HBM se cierran con una periodicidad anual, lo que significa que sus precios ya están fijados y no pueden beneficiarse de los incrementos actuales del mercado.

Para dimensionar el impacto de este dinamismo de precios, un reporte de SemiAnalysis indica que los precios de contrato del LPDDR5 rondan los 10 dólares por gigabyte en la actualidad, tras experimentar un aumento de 3 veces desde el Q1 2025. Y según las proyecciones citadas en la conferencia de resultados, estos precios seguirán subiendo con incrementos de doble dígito porcentual en 2027.

División móvil, HBM4e y perspectivas de Samsung

Más allá de los semiconductores, la división móvil (MX) también tuvo un desempeño positivo, con ventas de 37,5 billones de wones, un crecimiento del 33% secuencial y del 4% interanual. A pesar de las presiones por el aumento en los costos de componentes, la reciente línea Galaxy S26 mostró una sólida respuesta comercial que, combinada con medidas de reducción de costos, permitió a la división publicar una utilidad operativa positiva de 2,8 billones de wones.

En cuanto a las perspectivas de producto, Samsung confirmó que planea entregar las primeras muestras de su solución HBM4e en el corto plazo. La compañía también se mostró optimista respecto a liderar el mercado de productos eSSD con interfaz PCIe Gen6, lo que abriría un nuevo frente de crecimiento para su división de almacenamiento. Habrá que ver con qué velocidad puede Samsung capitalizar esas oportunidades, especialmente en un entorno donde la competencia en HBM continúa siendo intensa.

Lo que queda claro después de este reporte es que la ola de demanda impulsada por la inteligencia artificial sigue siendo una marea que levanta todos los barcos de Samsung. El reto de cara a los próximos trimestres será si el DRAM convencional puede mantener este ritmo de apreciación de precios, o si la ventaja que hoy tiene frente al HBM terminará por revertirse una vez que los contratos anuales de este último se renegocien a valores más altos.

Fuente: WCCFTech