La demanda de centros de datos impulsa los ingresos de memoria NAND a 46.000 millones de dólares en el primer trimestre

Los ingresos por memoria NAND alcanzaron los 46.000 millones de dólares en el primer trimestre de 2026, impulsados por la demanda de centros de datos para inteligencia artificial, mientras el mercado de computadoras personales registra una caída del 11,3 %. Esta divergencia estructural marca un punto de inflexión en la industria: la carga de trabajo de Agentic AI está absorbiendo la capacidad de fabricación que tradicionalmente alimentaba el ciclo de renovación de equipos de escritorio y portátiles.

¿Dónde se concentra el crecimiento?

La arquitectura de centros de datos ha reconfigurado la demanda de almacenamiento. El segmento empresarial ya representa el 43 % del mercado total de NAND en el primer trimestre y se proyecta que supere el 60 % antes de finalizar el año. Este desplazamiento de carga de trabajo ha elevado los ingresos trimestrales por encima del total anual de 2023, consolidando un ciclo de precios sostenido por la expansión de despliegues que albergan petabytes de datos.

- Crecimiento anual: los ingresos por memoria NAND crecieron 3,5 veces de manera interanual, un patrón que refleja la presión sobre la cadena de suministro.

- Dinámica de precios: la demanda de inteligencia artificial está elevando los márgenes trimestrales de forma consecutiva.

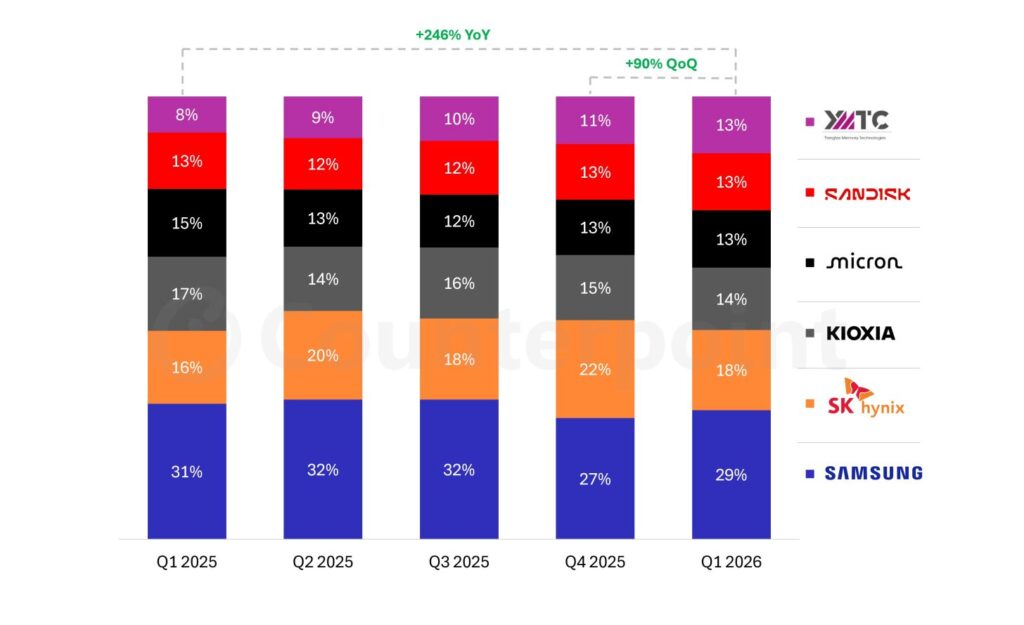

- Liderazgo consolidado: Samsung mantiene el primer lugar con un 29 % de participación, seguida por SK Hynix con 18 %, mientras Kioxia, Micron y SanDisk se distribuyen entre el 13 % y el 14 %.

- Ascenso de YMTC: el fabricante chino registró un crecimiento interanual del 246 %, alcanzando un 13 % de cuota global y reduciendo la brecha con los actores tradicionales.

YMTC escala y redefine la competencia

La trayectoria de YMTC no es un fenómeno aislado. La compañía planea una oferta pública inicial en el mercado bursátil chino, siguiendo la ruta de CXMT, que también está acelerando su expansión en DRAM. Ambas firmas operan bajo un plan de crecimiento industrial que busca duplicar la capacidad actual de obleas mediante la construcción de instalaciones de fabricación masiva. Este movimiento está desviando parte de los ingresos de NAND de los gigantes históricos hacia la capacidad china, alterando el equilibrio de poder en la cadena de suministro.

El mercado de PCs se ajusta a la nueva realidad

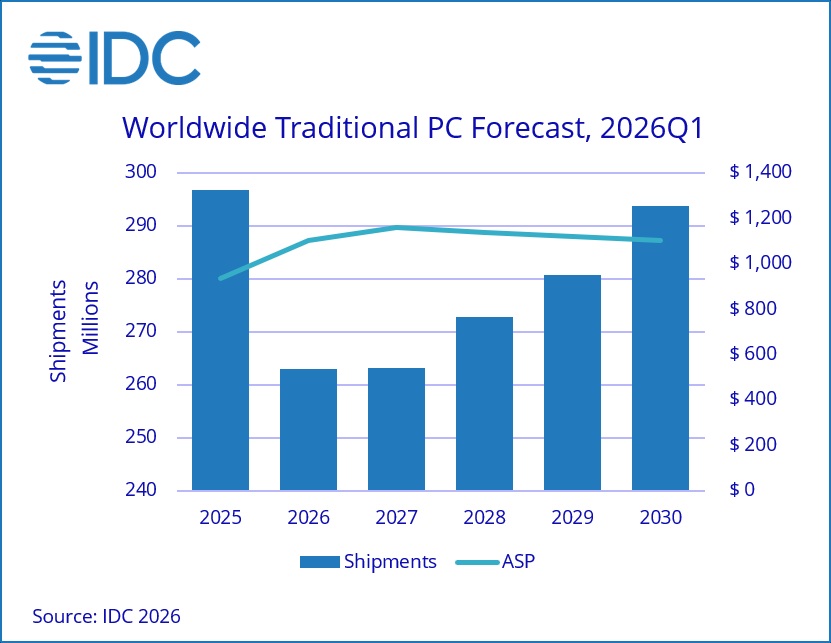

Mientras la infraestructura de IA absorbe la capacidad de producción, las ventas globales de computadoras cayeron un 11,3 % en 2026, con envíos estimados en 260 millones de unidades, lejos de los 290 millones del año anterior. IDC proyecta que esta contracción se mantendrá en 2027 y que los primeros indicios de recuperación aparecerán entre 2028 y 2029, con un retorno formal al crecimiento esperado para 2030. La presión de los componentes encarecidos está forzando a los fabricantes a lanzar plataformas de entrada: Apple prepara la MacBook Neo, Intel despliega laptops con procesadores Wildcat Lake, Dell posiciona la XPS 13 como alternativa competitiva y Qualcomm desarrolla la serie Snapdragon C para usuarios de bajo presupuesto. La única vía para aliviar la presión de costos será la entrada en operación de las nuevas fábricas de DRAM y NAND, un proceso que no se completará hasta 2029 o 2030.

Fuente: Wccftech