Acción de Intel sube 28% tras resultados Q1 2026: ingresos récord y yields mejorando más rápido de lo esperado

Mientras la mayoría de los fabricantes de chips siguen lidiando con la incertidumbre del mercado, Intel cerró el primer trimestre de 2026 con números que nadie esperaba tan sólidos. La acción de la compañía subió 28% en la poscotización del jueves, alcanzando un máximo histórico de $80.01 por acción, luego de que los resultados superaran las propias proyecciones de la empresa por $1,400 millones.

Ingresos, márgenes y una pérdida que no dice lo que parece

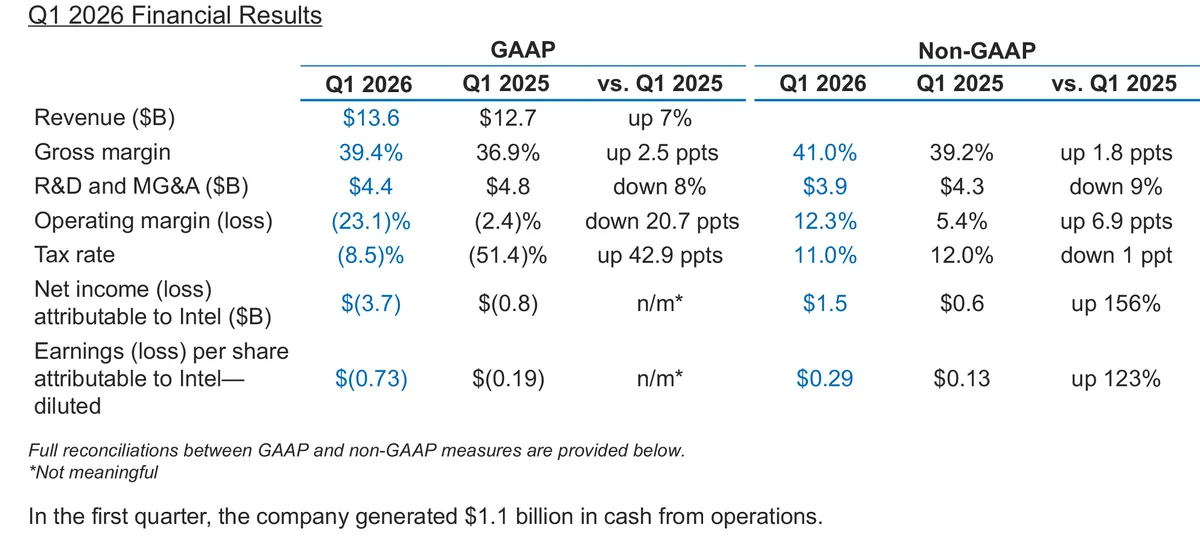

Intel registró $13,600 millones en ingresos durante Q1 2026, un crecimiento del 7% interanual y prácticamente plano respecto al trimestre anterior, lo que supera con creces la estacionalidad típica del sector. El margen bruto mejoró a 39.4% (desde 36.9% un año antes), los gastos en I+D y SG&A bajaron de $4,800 a $4,400 millones, y la compañía generó $1,100 millones en efectivo de operaciones.

La pérdida contable de $3,700 millones bajo GAAP suena alarmante hasta que se desglosa: $3,447 millones corresponden a una depreciación del fondo de comercio de Mobileye, más $623 millones en cargos de reestructuración. En términos no-GAAP, Intel registró $1,500 millones de ingreso neto. El negocio central, en otras palabras, no está sangrando.

«Obtuvimos resultados sólidos en Q1, reflejando el rol esencial del CPU en la era de la IA y una demanda sin precedentes de silicio», señaló David Zinsner, CFO de Intel.

Productos: el lado cliente resiste, el centro de datos acelera

El segmento CCG (client computing) generó $7,700 millones con un margen operativo del 32.6%, una mejora respecto al 30.9% del mismo período en 2025. El contexto no fue fácil: escasez de DRAM y almacenamiento presionó las ventas de PC durante el trimestre, y además Intel desplazó parte de la capacidad de fabricación hacia el mercado de centros de datos. Aún así, los ingresos por CPU de IA dentro de CCG crecieron 8% de forma secuencial y ya representan más del 60% del mix de CPUs cliente de la compañía.

Donde la historia se pone más interesante es en DCAI (data center e inteligencia artificial): $5,100 millones en ingresos, un alza del 22% interanual, con un margen operativo del 30.5% y ganancias de operación de $1,500 millones (desde $600 millones hace un año). Intel atribuye parte de ese salto a mejoras en los yields de sus fábricas compatibles con Intel 3 que producen los procesadores Xeon 6. La compañía también plantea que la demanda estructural de CPUs en centros de datos está cambiando: el auge del AI inferencial y los flujos de trabajo agénticos estarían aumentando el número de CPUs desplegados junto a cada acelerador GPU.

Intel Foundry: más ingresos, más pérdidas, más 18A

La división de manufactura creció sus ingresos a $5,400 millones (desde $4,700 millones en Q1 2025), pero la pérdida operativa también aumentó, rondando los $2,400 millones con un margen negativo de aproximadamente -45%. La explicación es directa: Intel Foundry absorbe el costo completo del arranque del nodo 18A, que por ahora aún genera yields bajos y alta depreciación. Se añade el gasto en I+D del nodo futuro 14A. Los nodos basados en EUV (Intel 3/4/18A) todavía representan solo entre el 10% y el 20% del mix de productos de la empresa, lo que deja amplio margen de crecimiento conforme maduran.

Durante la conferencia con inversores, la dirección destacó mejores yields en todos sus nodos avanzados, mayor backlog de empaquetado avanzado y creciente interés externo, incluyendo asociaciones con Google e iniciativas de escala como TeraFab. Son señales positivas, aunque el negocio de foundry aún no genera valor financiero tangible para clientes externos.

Perspectiva para Q2 2026

Intel proyecta ingresos de entre $13,800 y $14,800 millones para el segundo trimestre, con un margen bruto no-GAAP de 39%. La demanda de CPUs para centros de datos y PCs se mantendría robusta, aunque la compañía advierte que la oferta podría volver a quedarse corta frente a la demanda. Para la segunda mitad del año, Intel anticipa que los inventarios de DRAM y NAND 3D de los ensambladores de PCs se agotarán, obligando compras a precio spot y encareciendo los sistemas. También advierte que multiplicar por seis o siete la producción de sus procesadores Panther Lake Core Ultra 3 en Q2 presionará los márgenes a corto plazo. Habrá que ver si el impulso del mercado logra compensar esas variables en los próximos meses.

Fuente: Tom’s Hardware