El mercado global de PC cae un 4% en el segundo trimestre de 2026 por presión en la cadena de suministro

El mercado global de computadoras personales registró una contracción del cuatro por ciento durante el segundo trimestre de 2026, impulsado por una presión sostenida en la cadena de suministro y el encarecimiento acelerado de componentes clave.

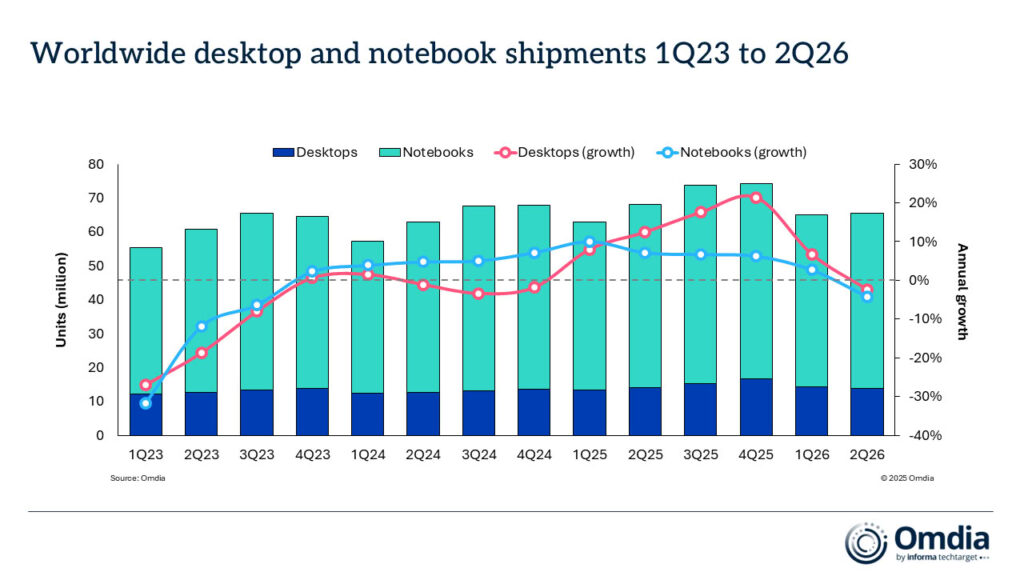

Las entregas mundiales de equipos de escritorio, portátiles y estaciones de trabajo cayeron un tres punto seis por ciento interanual, situándose en 65,7 millones de unidades según investigación de Omdia. El segmento de escritorio (incluidas las estaciones) retrocedió un uno punto tres por ciento hasta los 13,9 millones, mientras que el volumen de portátiles (con estaciones móviles) se contrajo un cuatro punto dos por ciento, cerrando en 51,7 millones.

«El repunte abrupto en los precios de la memoria y el almacenamiento durante el primer trimestre impactó directamente en la fijación de costos del segundo período. Esto obligó a consumidores y decisores de TI a adelantar sus compras para blindarse contra nuevos aumentos. Aunque los volúmenes se mantuvieron estables, persiste el riesgo de una desaceleración posterior.»

— Ben Yeh, Analista Principal en Omdia

Tensión entre demanda anticipada y escalada de costos

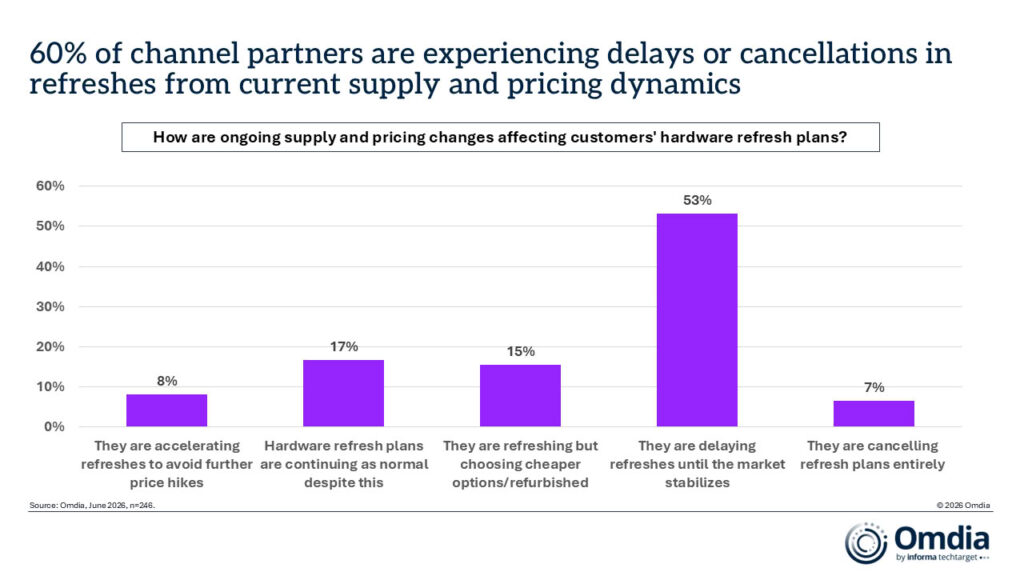

Tras el fenómeno de compras anticipadas en la primera mitad del año, los indicadores señalan ahora un periodo de demanda diferida mientras se asimila el impacto real de la escasez. Ishan Dutt, director de investigación de Omdia, destacó que más de la mitad de los socios del canal B2B encuestados en junio reportaron que sus clientes están posponiendo planes de renovación de hardware hasta que el mercado se estabilice, con un seis por ciento adicional advirtiendo sobre cancelaciones directas.

«A medida que se acerca el primer aniversario del fin del soporte de Windows 10 en octubre de 2025, una parte considerable de las flotas comerciales seguirá necesitando actualizaciones.»

— Ishan Dutt, Director de Investigación en Omdia

La inflación de componentes no revierte este año. Aunque se prevé una desaceleración significativa en el ritmo de encarecimiento de la memoria y el almacenamiento durante el segundo semestre de 2026, los precios finales de las computadoras seguirán reflejando la presión upstream del segundo trimestre. Elementos como los capacitores cerámicos multicapa (MLCC) y las placas de circuito impreso (PCB) también experimentan subas. Los fabricantes trasladarán este peso a los consumidores, lo que amortiguará la demanda en la segunda mitad del año.

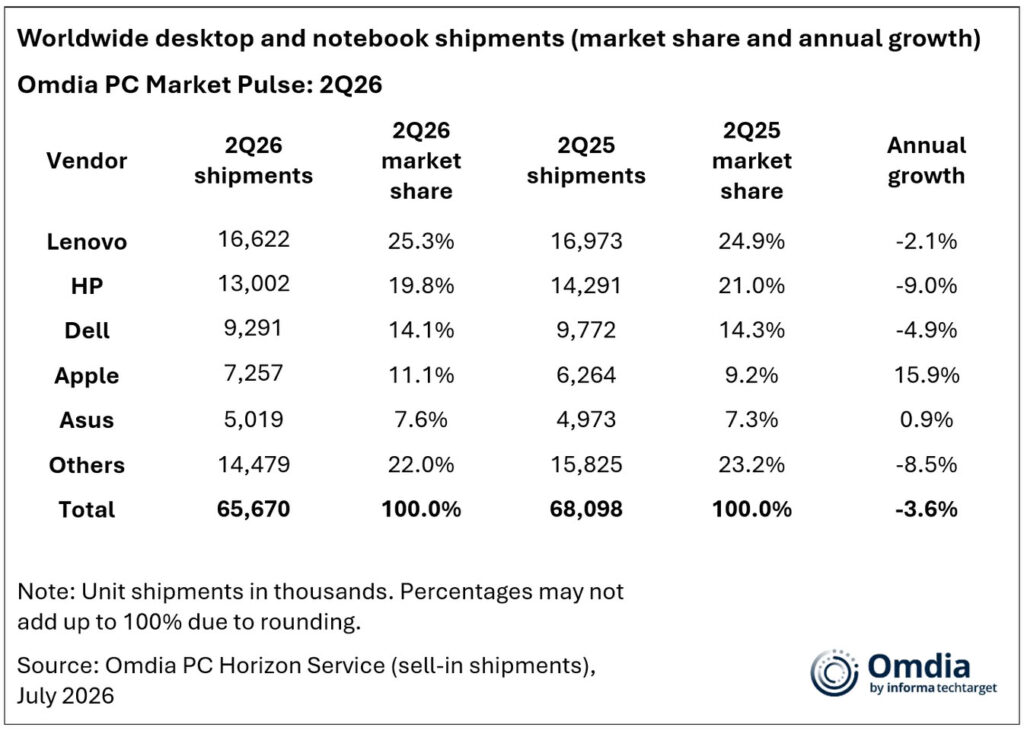

Lenovo conservó el primer lugar con 16,6 millones de unidades enviadas y un 25% de cuota de mercado, a pesar de una leve caída del dos por ciento en sus envíos. HP ocupó la segunda posición con 13,0 millones de unidades, registrando un descenso interanual del nueve por ciento. Dell se mantuvo en el tercer puesto con 9,3 millones de unidades y un catorce por ciento de participación, demostrando resiliencia en un entorno restringido. Apple registró el mayor crecimiento entre los principales vendedores con 7,3 millones de unidades, impulsada por el lanzamiento del MacBook Neo y una demanda sólida, ganando dos puntos porcentuales de cuota respecto al segundo trimestre de 2025. ASUS completó el top cinco con 5,0 millones de unidades, manteniendo un rendimiento estable.

Fuente: TechPowerUp